海通国际发布研究报告称,估算港交所(00388)2024至2026实现营业总收入分别为229亿、249亿及268亿元,同比增长12%、9%及8%;净利润分别为130亿、142亿及153亿元,同比增长10%、9%及8%。该行维持港交所“优于大市”评级及目标价368.2港元。

港交所首三季度收入及其他收益159.93亿元,同比增长2%,净利润92.7亿元,同比微升0.1%。公司首三季业绩实现增长主要是由于内地公布经济刺激措施以及全球央行采取货币宽松政策,投资气氛逐渐好转。其中第三季实现收入及其他收益53.72亿元,同比增长6%;净利润31.45亿元,同比增长7%。首三季未年化ROE18.2%,同比跌0.6个百分点。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

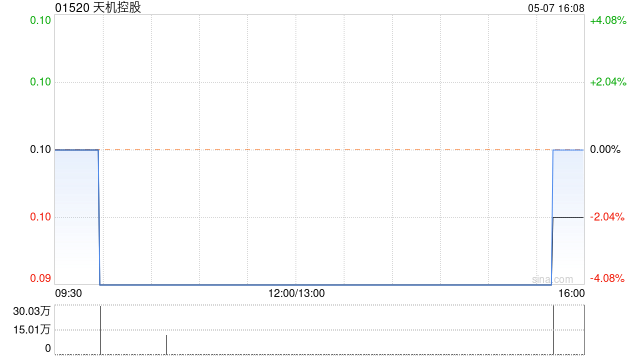

天机控股早盘一度拉升逾30% 拟溢价约13.64%发行1亿股认购股份

-

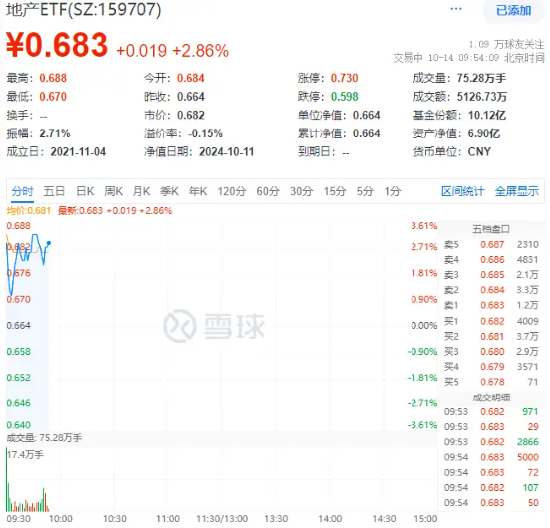

稳地产节奏加快!地产股走强,滨江集团领涨超7%,地产ETF(159707)盘中冲高逾3%!

-

财政释放积极信号,工业金属迎来机遇?中国铝业涨超7%,有色龙头ETF(159876)连续吸金2487万元!

-

摩根大通举办第四届全球医疗健康产业上海年会

-

银行股集体拉升,渝农商行领涨近8%,银行ETF(512800)早盘涨逾3%,机构:看好4季度银行超额收益

-

特朗普“弱美元”计划有转折?经济顾问澄清:特朗普将捍卫美元地位

-

特朗普“弱美元”计划有转折?经济顾问澄清:特朗普将捍卫美元地位

-

重组加速,中航电测20CM涨停!国防军工ETF(512810)盘中摸高3.5%,此前5日吸金逾8300万元